每年的11月是全美长期护理知识普及月(National Long Term Care Awareness Month)。这项活动得到联邦政府、州政府及人寿保险公司的积极支持,目的是提高国民对老龄化社会日益突出的长期护理和治疗所带来的问题的认识,以便尽早做好较充分的思想和物质准备。

长期护理的基本定义是,生活无法自理超过90天。生活无法自理的定义囊括老年痴呆,认知和记忆方面的障碍。不仅是老年人,年轻人中间也会发生。所以在普及长期护理知识的同时,往往会介绍伤残的风险及如何解决因伤残而失去工作和收入的严峻问题。

最新统计说明,美国政府每年为收入过低、老弱病残者所支付的费用,大大超过为教育、公共设施、基础建设等领域所支付的费用。其中尤以为低收入家庭支付的长期护理费用而显得不堪负担。

连续两年荣列“美国顶尖金融保障专家”榜单的纽约人寿罗利办公室资深理财师刘峰博士,分享该公司有关“长期护理”的两个项目,特别强调说:“美国大众对目前长期护理给家庭带来的负担,包括精神和物质二个方面,缺乏足够的认识。我们华裔、亚裔社区也不例外,甚至更加严重。这可能是因为第一代移民占多数的缘故,所以觉得有必要采取各种手段普及这方面的知识。”

纽约人寿长期护理保险

长期护理保障为什么非常重要?

我们大部分人都不喜欢去考虑这个问题,但现实是大多数人都需要长期护理。在年满 65 岁的人群当中,有 70 %的人余生都需要某些类型的长期护理。

因此现在拟定长期护理策略是明智的决定。这能够让您在未来省钱,在仍然具备可保性时确有保障,并且确保采取相关步骤以保障您自己与您挚爱之人。知道自己拥有适当保障,在有需要时能协助分担长期护理的费用,这样您就可以把更多钱花在其他事情上,并且过上更有趣的退休生活。

想想以下有关长期护理保险索赔人的事实:

- 大约有 93%的索赔人表示他们的保单福利满足其目前的护理需要

- 64% 的索赔人在没有福利的情况时,要依赖家人、朋友和其他人来补足护理费用

您应该从什么时候开始考虑投保长期护理保险?

我们的一般长期护理保险购买者的平均年龄为 53 岁,并且有逐年下降的趋势。如果在比较年轻时便获得保障,您有可能在保单有效期内省下数千美元的保费。将近八成的申请人通常在五十多岁可以获准投保。

许多人意识到趁着自己年轻(通常是在 40 岁出头或 45 岁左右)而且健康状况良好时购买保险的好处。

由于长期护理保险保单需要经过核保而且投保人必须符合健康条件,因此尽快申请投保是比较合理的。

请记住,您随时都可能需要接受护理,而您越年轻,身体越健康,符合投保资格的机会就越高。

什么是等候成本?

一般而言,购买保险时的年龄越小,长期护理的保费就越少。立即投保,您可能在保单的有效期间内省下大笔保费。

政府计划的保障包括哪些方面?

一般来说,健康保险或政府计划并不承保长期护理服务,但是很多人直到他们自己(或是挚爱之人)需要照护时才发现这点。

由于许多美国人误以为政府计划会给付健康相关的全部费用(包括长期护理),因此在开始考虑长期护理策略时,多了解这些选项是很重要的。

Medicare:

这是一项联邦医疗保险计划,可承保护理机构的专业护理,但住院时间必须满三天。给付前 20 天的全部费用,并且给付最多 100 天的部分费用。

Medicaid:

一项为低收入美国人提供的公共援助计划,对于符合有限收入/资产资格的人,给付核准的长期护理服务费用。要符合 2023 年 Medicaid 的资格,请记住以下的资产上限规定:

- 一方配偶要符合资格,另一方健康配偶可保留的可计入资产为$148,620

- 个人名义下可拥有的可计入资产为$2,000

- 已婚夫妇名义下可拥有的可计入资产为$3,000

什么是州政府的长期护理合作伙伴计划 (Long-Term Care State Partnership Program)?

合作伙伴计划是联邦与州政府为鼓励人们购买长期护理保险所采取的措施。只要购买合格的保单,如果您有朝一日需要申请 Medicaid,或许能够保护相当于您领取福利总额的资产。

美国多数州都参与合作伙伴计划详情请询问您的业务代表。

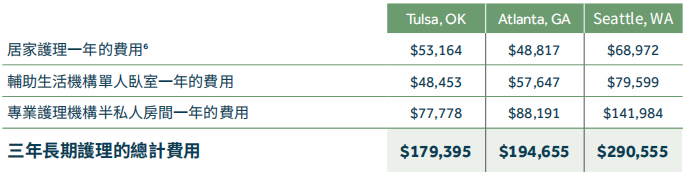

长期护理需要多少费用?

长期护理费用按地区、提供的护理类型以及设施的不同而有所差别。按小时计费的居家护理费用通常比在辅助生活机构或是疗养院接受护理的费用要低。

举例来说,如果您居住在下面其中一个城市,并且在未来三年需要各种长期护理服务,则您的护理费用(以现今的美元价值计算)可能和下面提供的信息差不多:

若要了解您所在地区的长期护理费用,请造访纽约人寿护理费用网页:newyorklife.com/ltccosts。

居家护理对家人的影响可能十分严重

在家获得专业护理能够减轻家庭照顾者的负担,因为后者原本可能需要提供必要的护理。照顾挚爱之人的人员可能会因身心压力和经济损失而受到严重影响。

请记住,多数居家护理是家庭照顾者所提供的,而这可能会影响照顾者的生活:

- 肩负护理责任且有工作的照顾者百分比:61%

- 由于护理而至少承受某种财务影响的照顾者百分比:45%

- 而需要自付费用的家庭照顾者因为护理,平均费用为:每年 $7,000

纽约人寿MyIncome Protector个人残障保险

纽约人寿MyIncome Protector 是一份个人残障保险保单,可以提供每月福利以取代您因病或受伤长时间无法工作而可能损失的部分收入,从而帮助保障您的生活方式和未来。

虽然我们都宁可认为这种事永远不会发生在我们身上,但现实是,目前 20 岁的人群中,有超过四分之一的人在达到正常退休年龄前,可能会因为残障而失业至少一年。

即使雇主已为您投保团体残障保险,也可能不足以承保您的所有需求。投保MyIncome Protector,您可以为自己提供一项独立的额外财务保障来源,此计划较大多数雇主提供的计划更具优势。

主要福利:

持久:

持久:

投保MyIncome Protector,您可以自定承保范围,您将有多种选择以确定最长的保障期限,自数年至70岁不等。

可移转:

与雇主提供的保险不同,MyIncome Protector 可完全转移,因此如果您换工作或独自创业,此保险可以随工作转移,承保范围不会发生变化。

可自定:

投保MyIncome Protector,您就不必受限于雇主通常提供的“统一式”团体保险。您可以选择保险组合(核心、专业或最大额度),也可以自定福利和特色。您也可以利用符合特定需求的各种附约加强保险。

有保证:

MyIncome Protector 的保单不可取消,并保证可续保至67 岁。这表示只要您按时支付保费,纽约人寿即不可取消您的保单,变更您的保费,或变更保单的任何条款。

有资格获得红利:

MyIncome Protector是一项分红产品,这表示保单持有人有资格在保证可续保期间(最长至67 岁)获得年度红利。当宣告分红时,红利将用于支付您的保费,也就是会减少您的自付保费。在第五个保单年度结束前预期不会支付红利。在67 岁之后,当保单进入有条件续保期时,预期也不会支付红利。

可能免税:

您从用税前收入支付的雇主赞助计划中收到的任何款项均被视为应税收入,但如果用税后收入支付个人拥有的保单,则收取的福利就可免税。

这可取代多少收入?

虽然每个人的财务需求不同,但请务必确保您有足够的保险协助您保障今日和明日的生活方式。幸运的是,MyIncome Protector 可以提供帮助。只要您符合保险资格,即可购买每月 500 美元至 20,000 美元不等的残障福利,具体取决于我们的核保准则。

通常而言,MyIncome Protector 提供的保额最多可占您总收入的 50–70%。此外,此保险是不可取消的,这表示只要您支付保费,您就可以一直续保至 67 岁,并且在此期间保费不会增加。

投保 MyIncome Protector,您可以为自己提供一项独立的额外财务保障来源,此计划较大多数雇主提供的计划更具优势。

关于这两项“长期护理项目”的详情和操作细节,请咨询纽约人寿北卡罗利办公室资深理财师刘峰博士。

”