要点:

- 社会保障署依靠四个变量来计算您的月薪。

- 虽然传统的 62 岁至 70 岁申领年龄范围内的每个年龄都有其独特的优势和劣势,但 62、67 和 70 岁可能会变得越来越受欢迎。

- 对2万名退休工人提出的社会保障索赔进行全面分析得出了两个结论。

- 大多数退休人员完全忽视的 22,924 美元社保奖金

当谈到最大化终身社会保障福利时,有一个申领年龄占有绝对的优势。

近九十年前,《社会保障法》签署成为法律,为无法自给自足的美国老龄工人奠定经济基础。经过这么长时间,社会保障仍然是大多数退休人员的经济支柱。

二十多年来,盖洛普每年都会对退休人员和非退休人员进行调查,以了解他们目前对社会保障金的依赖程度,或预计对社会保障金的依赖程度。对于退休人员来说,80% 到 90% 的人在某种程度上依靠社会保障金来维持生计。同时,76% 到 88% 的未来退休人员预计需要社会保障金来支付部分费用。

换句话说,从社会保障中获取尽可能多的钱并不是奢侈的。对于大多数美国人来说,舒适地退休是绝对必要的。

但为了最大限度地从美国顶级退休计划中获得福利,您首先需要了解福利计算的具体细节。这包括最重要的领取年龄,当提前领取社会保障福利(62 岁)、采取中间立场(67 岁)或保持耐心(70 岁)时,年龄会对福利支付产生巨大影响。

计算社会保障金的四个要点

尽管社会保障的某些方面可能令人困惑,但社会保障局 (SSA) 用于计算您每月工资的标准却很容易理解。以下是四个基本要素(无先后顺序):

- 工作经历

- 盈利历史

- 完全退休年龄

- 申领年龄

前两个因素——你的工作和收入历史——是不可分割的。为了计算你的每月社会保障福利,社会保障局会考虑你收入最高的 35 年(经通胀调整后)。这确实意味着,如果你一生中赚取更高的工资/薪水,那么你退休后获得更大额度的社会保障福利金的可能性很大。

如果你的合格工作年限不足35年,将会受到惩罚。无论你在某一年或一生中赚了多少钱,每不足35年的工作年限,计算时都会加入一个$0的数值进行平均。

计算的第三个关键因素是您的完全退休年龄,即您有资格领取 100% 退休工人福利的年龄。它完全基于您的出生年份 ,因此是唯一不受您控制的标准。

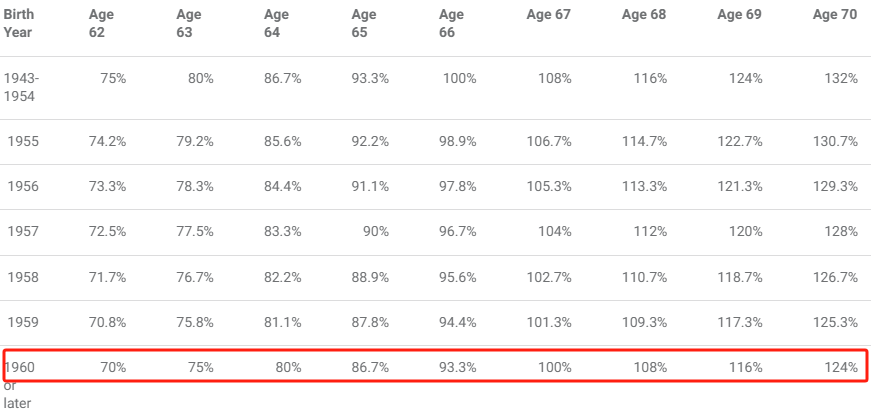

第四个变量是您的申领年龄,也是导致每月/终身社会保障支出大幅上涨或下跌的因素。虽然退休工人最早可以在 62 岁领取福利,但耐心等待是有经济激励的。退休工人每等待一年领取福利,从 62 岁开始一直到 70 岁,他们的福利支出就会增加 8%。您可以在下表中看到这种动态如何根据您的完全退休年龄发挥作用。

在 62 岁、67 岁和 70 岁时领取福利有明确的优点和缺点

虽然传统的申领年龄范围(62 岁至 70 岁)内的每个年龄都有各自的优缺点,但 62 岁、67 岁和 70 岁很可能成为未来几年退休工人的首选申领年龄。让我们简要分析一下这些申领年龄各自的优缺点。

- 62 岁:尽早申领福利最诱人的地方在于无需等待即可领取福利金。此外,2024 年社会保障理事会报告估计,到 2033 年,退休工人的福利可能需要大幅削减高达 21%。提前申领福利可能被视为一种提前避免任何潜在福利削减的方式。另一方面,提前申报者可能会受到处罚,例如每月福利永久减少 25% 至 30%(取决于您的完全退休年龄),以及与退休收入测试相关的社会保障局扣留福利。

- 67 岁:等到 67 岁领取福利的诱惑在于,对于 1960 年或之后出生的人来说,这代表了完全退休年龄(即当今劳动力的大多数)。在完全退休年龄领取福利不会导致每月福利金减少。然而,如果您恰好活到 80 多岁,那么 67 岁领取福利金很可能会导致您失去社会保障的大量终生收入。

- 70 岁:70 岁开始领取福利的最明显优势是,您将最大限度地获得社会保障的每月福利——比您在完全退休年龄(取决于您的出生年份)获得的福利增加 24% 到 32%。潜在的缺点是,通过放弃8年的领取资格(62 至 69 岁),无法保证您能够活得足够长,从而最大限度地获得该计划的终生福利。

综上所述,让我们来问一个最重要的问题:领取社会保障金是 62 岁、67 岁还是 70 岁更好?

至少从统计上来说,这个问题的答案可以在五年前发布的一项广泛的分析中找到。

最佳申领年龄到底是什么时候?

2019 年,联合收入 (United Income) 的研究人员发布了一份报告(《显而易见的退休解决方案》),该报告研究了哪些申领年龄(如果有的话)可以提高最大化终生社会保障收入的可能性——研究人员称之为“最佳”申领。

联合收入保险公司利用密歇根大学健康与退休研究的数据,推断出 2万名退休人员的索赔情况,并得出两个值得注意的结论。

第一点并不令人意外,在接受调查的 2 万名退休人员中,只有 4% 的人充分利用了社会保障的终身福利。由于我们谁都不知道自己的“到期”日期,因此在决定从哪个年龄开始领取福利最好时,总会涉及一定程度的猜测。

除此之外,我们每个人走的都是一条独特的道路,才能到达现在的位置。每个人的财务需求、个人健康、婚姻状况、税务影响等都会有所不同,这意味着根本没有一个适合所有人的统一蓝图。

第二个可能更重要的发现是实际申领和最优申领几乎完全相反。例如,79% 的退休人员申领的初始领取年龄为 62、63 或 64 岁。然而,只有 8% 的最优申领发生在 62 至 64 岁之间。

相比之下,实际退休工人申领福利金的年龄只有很小一部分发生在 70 岁。然而,令人震惊的是,57% 的最佳申领年龄与 70 岁相对应。67 岁是传统申领年龄范围内第二有可能实现社会保障终生收入最大化的年龄,但远远落后于70 岁(可能性约为 10%,而 70 岁的可能性为 57%)。

重申一下,我们每个人都有独特的人生旅程。这项全面的统计分析并不意味着所有未来退休人员都应该等到 70 岁才能领取社会保障金。对于收入较低的配偶来说,如果他们希望在另一半的福利随着时间的推移而增加的同时创造家庭收入,或者对于患有一种或多种慢性疾病、预期寿命可能缩短的人来说,提前领取福利金可能是非常明智的选择。

但从纯粹的统计数据来看,联合收入的报告确实表明耐心确实有好处。如果未来几代退休人员希望依靠社会保障作为必要的收入来源,那么他们应该考虑这一点。

大多数退休人员完全忽视的22,924美元社会保障金

如果您和大多数美国人一样,您的退休储蓄已经落后了几年(甚至更久)。但一些鲜为人知的“社会保障秘密”可以帮助您确保增加退休收入。例如:一个简单的技巧可以每年为您带来高达22,924美元的额外收入!一旦您学会了如何最大限度地利用您的社会保障福利,我们认为您就可以满怀信心地退休,享受我们所追求的安心。

来源:https://www.fool.com/retirement/2024/12/01/is-it-better-collect-social-security-62-67-or-70/