■作者 Vera Chang 万通贷款区域经理

让时间回到疫情即将结束的2022年。

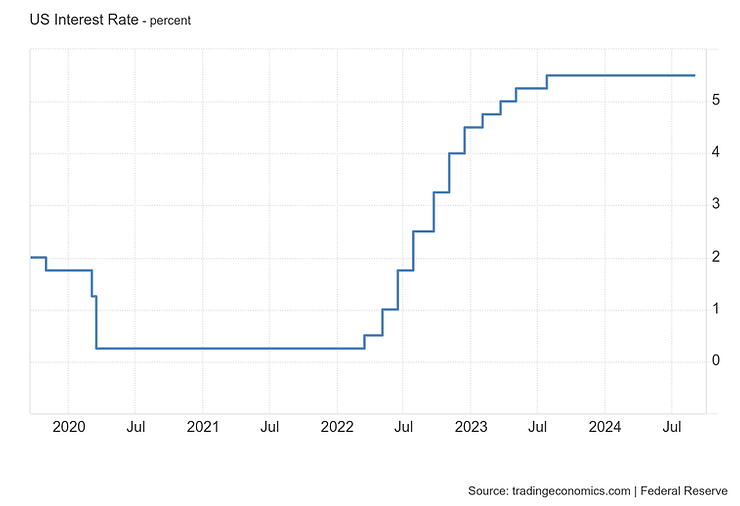

2022年3月16日,美联储在疫情后为了遏制通胀进行了第一次加息,这次25个基点的加息让我们脱离了持续近两年的0利率时代,标志着经济紧缩政策的开始。

1年零4个月后的2023年7月26日,美联储完成了本轮紧缩政策的最后一次加息,让联邦储备金率(Fed Fund Rate)来到了5.5%的高位。

图一 2022-2023美联储升息路径图

短短16个月,联邦储备金率上涨了500个基点(也就是5%),这是怎样的一种速度?

举个例子,假如你在2022年3月跟builder定了一套新房,贷款$50万,1年后房屋建成,月付比订房时预计会增加将近$1200。

对于正在买房的人来说,那段时间是极其艰难的,因为跟利率一起站上高位的,还有房价和通货膨胀率。

这一切在美东时间2024年8月23日的Jackson Hole会议后发生了转折。“The time has come for policy to adjust”,美联储主席鲍威尔在会上一锤定音,宽松货币政策的周期正式开启。

于是,贷款利率接连下降,短短2周下降了近50个基点(0.5%),这段时间向Vera询问利率的人开始变多,而大家都会问到一个问题:

等9/18美联储会议宣布降息后,贷款利率会不会进一步下跌?

答案是:不一定。

首先,美联储降息的标的是联邦储备金率(Fed Fund Rate),这是一个短期利率,而房屋贷款利率是长期利率,美联储降息并不会1:1直接影响到房屋贷款利率。

其次,贷款利率和股票一样,当前的利率水平已经反应了市场对美联储降息的预期。这个预期不仅仅是9月份的、2024年的,甚至还包括了2025年的降息可能。

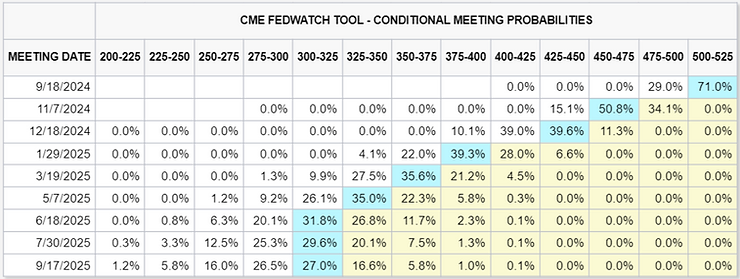

根据目前最新的市场预期,9月18日美联储降息25个基点的概率是71%,而降息50个基点的概率是29%(见下图二),也就是说,华尔街依然有接近三分之一的投资者相信,美联储第一次降息不会只是25个基点,并做了相应的风险交易。根据加权平均计算法,可以理解为,市场认为9月降息的幅度为32个基点。

图二 市场对美联储在未来一年的降息预期

等到9月18日美联储新的货币政策落地、公布降息幅度时:

如果如大多数投资者所料,只降息25个基点,在所有其他条件都不改变的情况下,贷款利率会小涨,因为这个幅度,相较于之前预计的”32“个基点,会让市场”失望“;

如果届时公布降息50个基点,则会点燃市场的情绪,贷款利率继续下跌。

在9月之后,美联储还会在11/7和12/18分别举行两次会议,目前50%的投资者预计11月会议会继续降息50个基点,12月降息25或50个基点。2025年开局也将是一记重拳暴击,1月继续50个基点降息,然后连续3次每次25个基点降息,最后美联储预计会在2024年6月停下加息的步伐。(见图二)

在Vera看来,这是基于非常大胆假设的降息路径,完全复刻了2023年底市场对2024年的预期,感觉总共降息100个基点始终是市场的一个执念,不过以上假设实现与否完全要看接下来两个月的经济和就业数据。

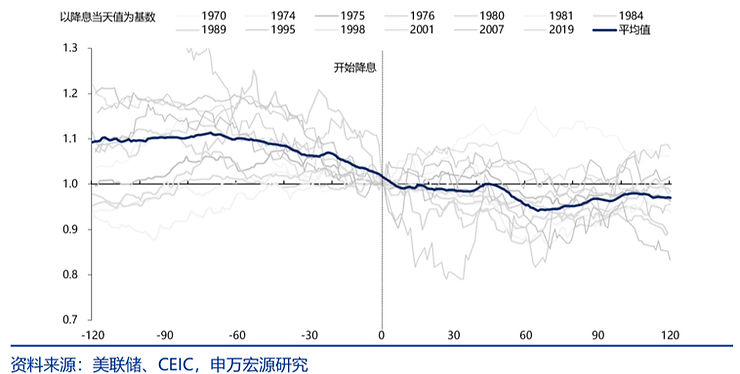

再次,我们总是喜欢用历史来预测未来。纵观过去的几次降息周期,每次在降息前120天开始,利率开始下行,等真正政策落地之后,利率反而在短时期内发生小幅反弹,并且这波反弹与经济是否衰退的相关性并不大。也就是说,市场会在降息落地前往往会过于激进,在落地后会迅速进行一次自我微调。

(下图虽然是10年美债收益率,不过因为贷款利率受美债收益率影响最大,所以我们可以简单理解为,这也是贷款利率的趋势图。)

图三 美联储降息周期起点前后120天,10年美债利率趋势

如果重新贷款、降低利率的机会已经来临,等不等美联储开会宣布降息?

看到这里,大家是否对下面的问题已有了答案?

Vera的建议是,在没有多余过户成本的情况下,只要利率降低0.5以上就可以着手开始。

因为将来的不确定性太多:

从宏观层面上说,降息的幅度多少?会不会继续降?近期内或许不会。

从个人情况来说,房价是升还是降?万一房价回调,本来80%的债务比例变成了82%或85%,不光利率不会降低,如果重新贷款还需要购买贷款保险。

又或是,自己将从有稳定工作的打工族变成了创业者,收入无法保证。

所有这些因素都会对未来的重新贷款构成挑战,索性就先抓住当下的机会,将来如果利率继续降低,可以再进行一轮重新贷款。不过,所有的安排都要因自身情况而定,不需要考虑太多,也不能盲目从众。

最后,为跨过了至暗时刻的我们一起喝彩!