由于抵押贷款利率过高和持续的住房短缺推高了房地产价格,美国绝大多数房屋都被高估了。

惠誉评级发布的一份新报告发现,到 2023 年底,房屋价值被高估了 11.1%,这一趋势出现在美国约 90% 的大都市地区。

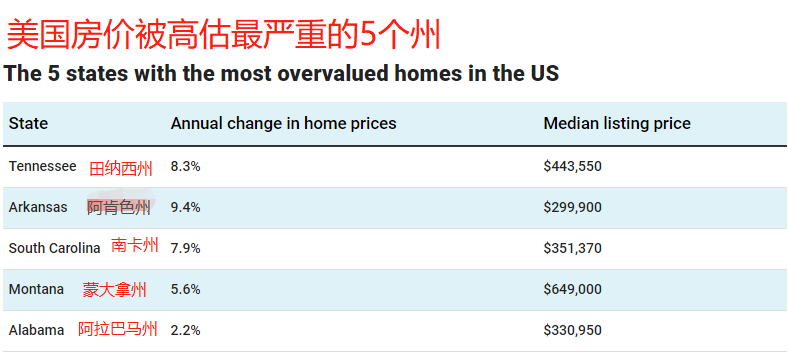

但在南部少数几个州,房屋销售价格较长期平均水平的增幅明显较高。

田纳西州、阿肯色州和南卡罗来纳州的房屋估价过高现象增幅最大,其次是蒙大拿州和阿拉巴马州。

价格飙升背后的多种驱动力

多年的建设不足加剧了该国的住房短缺,后来抵押贷款利率的迅速上升和昂贵的建筑材料加剧了这一问题。

根据 Realtor.com 发布的另一份报告,与 2020 年初 COVID-19 大流行之前的典型数量相比,可用房屋供应量仍然下降了惊人的 34.3%。

过去三年抵押贷款利率的上升也给房地产市场带来了“金手铐”效应。在大流行期间将抵押贷款利率锁定在 3% 或更低的创纪录低位的卖家一直不愿出售,这进一步限制了供应,给急切的潜在买家留下了很少的选择。

惠誉表示,虽然某些市场挂牌房屋数量的增加是一个可喜的迹象,表明“正常化的早期迹象”,但“抵押贷款利率持续高企和房价上涨正在放缓步伐”。

经济学家预测,2024 年抵押贷款利率将保持在高位,并且只有在美联储开始降息后才会开始下降。即便如此,利率也不太可能回到大流行期间的低点。除此之外,鉴于年初一系列超出预期的通胀报告,投资者对美联储今年降息的可能性越来越怀疑。

抵押贷款买家房地美 (Freddie Mac) 周四表示,上周30 年期贷款的平均利率降至 7.02%。尽管这一数字较 2023 年秋季 7.79% 的峰值有所下降,但仍远高于大流行期间仅为 3% 的低点。

Zillow 的另一项调查显示,大多数房主表示,如果抵押贷款利率达到或超过 5%,他们出售房屋的意愿几乎是其他人的两倍。目前,约 80% 的抵押贷款持有人的利率低于 5%。

Redfin进行的另一项调查显示,抵押贷款利率飙升和房价上涨的共同作用,已将每月住房支付的中位数推高至创纪录的2,775美元,比去年同期增长了11%。

Nationwide 高级经济学家本·艾尔斯 (Ben Ayers) 表示:“对于购房者来说,市场状况仍然充满挑战,上市房屋很少,所有权成本仍在攀升。” “尽管人口结构和劳动力市场的需求基本面强劲,但许多首次购房者仍因融资利率上升和价格上涨而被拒之门外。”