【华e生活毛苌子报道】去年美股暴跌,美国人的401K普遍被收割了一遍,缩水多达40%。

正蹒跚回升时,又迎来一阵风暴——

大约一周前(3月10日),是硅谷本地存款最多、专注于向科技公司提供贷款的硅谷银行,因风险投资公司纷纷撤资导致银行资不抵债宣布倒闭。

3天后,总部位于纽约、主营加密货币业务的签名银行,也因存在系统性风险而倒闭。

随后,拜登政府出手救市了,为储户提供担保,美联储紧急提供银行短期融资计划(BTFP)。

这阵金融风暴会不会就此平息?

泛宇集团理财师、金石金融服务公司总监吴杨礼(David Wu)认为:也许这场风暴才刚开始。

眼下现状仍然是,美国包括摩根大通、富国银行等在内的所有银行,日子都不好过。通胀高居不下,政府办法不多,即便平稳着陆,未来一段时间股市、房市都不会太好,放在401K里的资金缩水风险很大。

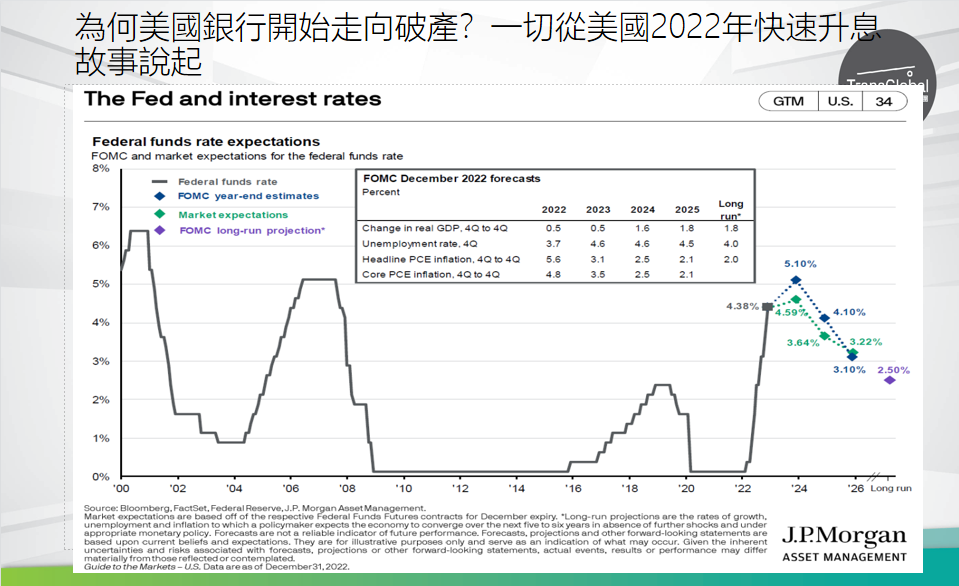

曾经担任摩根资产台北公司法人业务主管的吴杨礼分析说,2000年经济衰退是因为互联网泡沫崩塌,2008年房产泡沫引发次贷危机,2023年这次金融风波则是因为美联储快速加息导致短期和长期利率倒挂。

银行进入赔钱模式

吴杨礼先生说,快速升息是这次美国这些银行走向破产的原因。

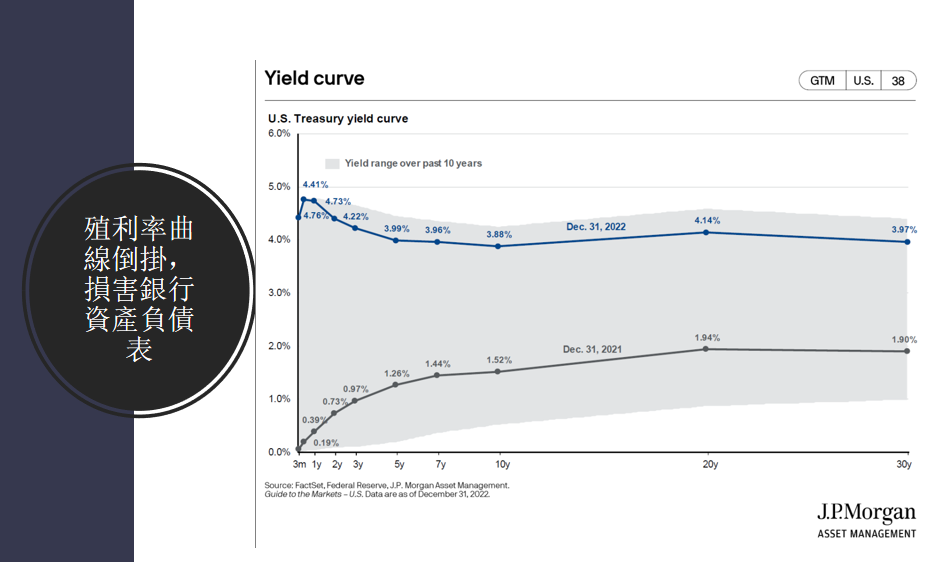

银行的运作模式是,借短期的存款去做长期的放款(贷款)。正常情况下,储户存钱的利息只有0.19%,而长期贷款出去会有3%或者4%的利息。中间的利差就是银行的收入。银行通常还用低息存款,购买利息2%-4%不等的长期公债或抵押债券,赚取中间利差。

可是,美联储快速升息之后,短期國債利率飙升到4.4%,甚至超过5%,最新的CD(定存)利率甚至达到5.3%,购买短期国债或企业债券的利率高达5%左右。

银行存款顾客,把钱拿出来买高利率公债和CD,加上客户集中提款让银行陷入流动性危机,只能变卖赔钱的公债和抵押债。

结果显而易见,银行必须用相当于短期公债的利率吸纳存款,美国几乎所有银行都陷入这种流动性资金短缺。

伴随硅谷创业公司迅猛发展快速壮大的硅谷银行,因为科技公司大量裁员甚至倒闭,大量取用银行存款。银行迫不得已将过去购买的公债赔钱变现。

3月8日,硅谷银行以亏损18亿美元的代价出售手头绝大部分债券,同时还试图通过出售普通股和优先股等股权融资方式募集22.5亿美元资金以补充现金流。

这一举动反而加剧了储户的紧张情绪,挤兑更加剧烈。3月10日,硅谷银行被美国联邦存款保险公司接管,从被挤兑到倒闭不过48小时。

纽约签名银行因同样原因,成为最早绷断的细绳。

美国政府左右为难

硅谷和签名银行问题爆发后,拜登政府及时介入,联邦存款保险公司(FDIC)接管银行,为储户提供担保。为防止更多银行倒闭,美联储和联邦存款保险公司(FDIC)允许商业银行按照过去购买的债券的原本面值,借钱给银行创造流动性。

这个措施短期有效,可以帮银行维持运转,但并不代表债券的实际亏损不存在了。股民看到你还是亏损很多钱,不敢买你的股票,你要发行股票或债券筹资也困难。一旦抵押款“烧干”,还是难逃破产厄运。最终最快解决的方法只能是美联储快速降息。

但是,政府为了维系经济和社会稳定,第一要务是遏制高通胀。美联储3月预计还会加息25个基点。

他说,目前的金融市场暗流涌动,全球最大另类资产管理公司黑石集团的命运最引人关注。

管理资金规模是硅谷银行上十倍的美国黑石集团,最近曝出有一笔违约5.6亿美金的商业地产抵押债券,已经到期却没有偿还。就在1月,黑石集团为应对赎回跟加州大学的退休基金借了40亿美金,开出11.25%的高息。

“黑石必须赶快去卖他的商业不动产,比如说旅馆、商业大楼、写字楼等。如果卖不掉,下一轮的房地产泡沫可能就会在黑石的引爆下产生巨大的风浪。这是我比较担心的,如果黑石的资金链断裂,会比硅谷银行影响大太多,房地产整个会再崩一次,尤其是商业房地产。”吴杨礼说。

风暴来了,我们怎么躲?

手上没活钱,命运难卜,银行不能上股市投资,整个股市也活跃不起来。

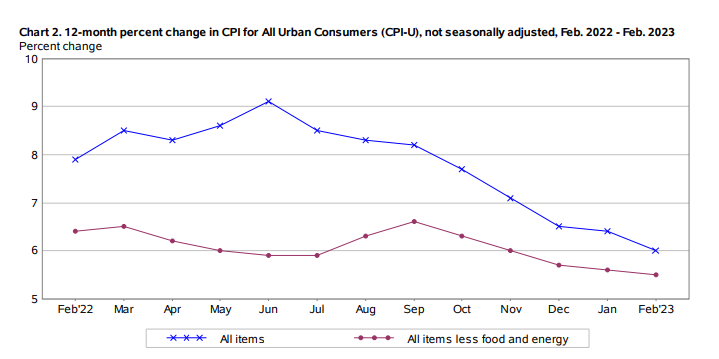

虽然有硅谷和签名银行破产预警,也有好消息:截至今年2月,美国CPI环比连续8个月下降。重点还是美联储何时降息,这才能解除悬在银行资产负债表上债劵亏损的大雷。时间拖越久,就越多银行会出事。

但是市场恢复信心和活力有一个过程。

吴杨礼先生建议:赶快调整你的投资组合,降低401K里面的股票仓位,调到短期的现金券、短期国库券或短期定存。比如,你将资金转到为期一年利率为5%的定存,就不会有任何闪失。度过这一波风暴,等到美联储利率调降到正常的区位,短期和长期利率不再倒挂,回到正常的区间,这时候再用稳赚了5%的资产去做投资一定可以战胜市场。