来源: ABLE房市析说 2022-12-05

几点说明

- 原始数据均来自TMLS, 不包括发生在TMLS之外的房产交易。

- 每月简报是基于上个月最后一天的TMLS数据分析的。

- 所有的文字和数据分析均为我个人观点。

- 未经许可,不得转载

- 扫码关注:

01. 概述

这个月的通膨数据好于预期,贷款利率下降,希望房市能向好的方向发展。

1.自今年4月以来中位售价环比首次回升。由于中位售价是滞后指数,反映的是大概一个月以前成交价格,所以应该和利率下降没有直接关系。是不是房价的跌势终止还有待观察。

2.交易数量环比同比都继续下跌。市场活动非常低迷。

3. 库存量还是偏高。

4. 市场库存房屋的降价比例继续加剧,由10月的9.82% 到11月的13.13%。

5. 出租市场数量价格都低于10月。

6. 库存居高不下。

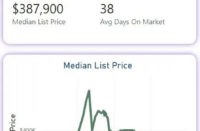

本月的过户数量为2520,比去年同期减少了36.25%,比上个月下降了14.40%。中位售价为369K, 同比上升了0.45%,环比上升了2.18%。新屋交付量为749, 同比下降了15.94%,环比环比则上升了5.05%。而在市天数为26天,同比上涨了117.81%,环比上涨了12.03%。

去年同期比较

| 项目 | 2022 十一 月 | 2021十一月 | +/- |

| 过户数量 | 2520 | 3953 | -36.25% |

| 中位售价 | $369,900 | $368,250 | 0.45% |

| 新屋销售 | 749 | 891 | -15.94% |

| 在市天数 | 26 | 12 | 117.81% |

上个月比较

| 项目 | 2022 十月 | 2022十一月 | +/- |

| 过户数量 | 2944 | 2520 | -14.40% |

| 中位售价 | $362,000 | $369,000 | +2.18% |

| 新屋销售 | 713 | 749 | 5.05% |

| 在市天数 | 23 | 26 | 12.03% |

02. 房屋成交量

本月过户数量同比下降幅度加剧。下图中桔色线是2022年,而黑色的是2021年。

Raleigh,Durham, Cary, Chapel Hill 和Apex的交易金额已经不足占整个交易量的一半。Raleigh以前几乎是整个金额的四分之一。现在不足20%。

03. 中位售价

自今年4月以来中位售价环比首次回升,比上个月上涨了2.18%。同比也有微幅上涨。

独立屋和联排屋的价格都有不同程度的回升。下图深蓝色为独立屋,浅蓝色为联排屋。

每平方英尺中位售价也呈现小幅回升。

04. RTP周边城市新屋销售

(由于很多新屋是期房,需要大约六个月左右的建造时间,所以现在新屋交付可能反映的是去年八,九月份成交的情况)

本月新房交付量为749, 同比下降了15.94%,比上个月却增长了5.05%。

由于交易量太少,有些城市的中位售价统计上可能不够充分。

05. 二手房销售

二手房的交易量在RTP各个中心城市都全线下跌, 基本上是有行无市。

降价效应逐渐显现,一些热点城市出现大幅降温。

06. 部分小区详情

下表为部分RTP地区本月月份交易最活跃的小区。

下图是各个小区不同户型的中位售价(仅供参考)。

07. 库存

本月库存为7755,比上个月7881微降了1.6%。比去年同期的2368三倍多!!!

下表是各个城市的详细情况。

新房的库存情况尤其严重。下表列出的是目前各个城市新房库存及价格变化情况

08. 买房要讲价多少

从四月开始RTP地区的加价幅度开始下行。独立屋的加价幅度呈现几何式的下降。目前的加价幅度几乎回到了2021年初的水平。除了个别情况外,加价抢房的情况已经基本上不存在。

现在是售价比要价平均低$6000

下面是本月成交房屋的加价情况。

下表是部分小区的成交加价情况(仅供参考)。

09. 关于出租市场

(由于MLS的出租数据比较少,大部分房东由zillow。这里的分析会有局限性。仅供参考)

环比出租要价和数量都在下降。

同比出租要价还是增加,但涨幅缩小。由上个月的10% 下降为这个月的5%。

下图是RTP 部分城市最近90天的出租情况。

下期(49)预告

新房楼盘